摘要 寒冬已过,有机硅行业触底回升 近期有机硅产业链价格中枢逐渐上移,中间体DMC的报价已经自7月底12500元/吨上涨至11月28日16800元/吨,上涨34%,我们判断有机硅行业触底回升,长达5年的寒冬已过,未来有望继续回升,DMC价格有望重回2万元/吨。成本端,能源价格的上涨将抬升有机硅产业的价格中枢;供给端,亏损使得部分产能长期关停,行业集中度不断提高,而环保又导致部分产能中断常态化,行业过剩程度大幅缓解。需求端,上半年房地产需求传导过来,需求将持续好转。随着价格上涨,整个行业有望迎来一波补库存行情,价格能够顺利向下传导,行业盈利也将增加,我们也观察到当前DMC与原料的价差较上半年已扩大了1800元/吨。 成本端,能源涨价抬升有机硅行业的价格中枢 煤炭和水电价格的上涨以及运输成本的增加将抬升有机硅行业的价格中枢。有机硅产业耗能巨大,能源动力的成本占总成本的50%以上,尤其是金属硅生产环节,每吨金属硅约耗电12000kw.h,所以金属硅大多建在云南、四川、新疆等水电或煤电便宜的地区。随着枯水期的到来,云南、四川电价上调,该地区金属硅的产量将下降。而国内煤炭价格大幅提升,2017年大概率将维持高位,我们预计新疆地区的电力成本也将上升。而运输超载治理趋严,增加的运输成本也转移为有机硅的成本。 供应端,过剩缓解,竞争结构优化 目前有机硅单体有效产能约在250万吨/年,产量约在180万吨,开工率已提升至70%以上,未来新增产能增速大幅放缓,需求仍将保持5%左右的增速,行业开工率将持续提升。同时,环保趋严是大趋势,尤其是中央环保督察持续开展,部分装置关停将常态化。而行业竞争结构优化,前四家企业的行业集中度已经接近50%,能够生产有机硅中间体的企业仅剩13家,价格战有望结束。 需求端,房地产需求刚传导过来,仍将持续 有机硅下游约有23%的需求来自于房地产,主要用于房地产的装修,与新房和二手房均关系密切。16年上半年,房地产行业迎来一波开工高峰,带来的需求已经逐渐传递到有机硅行业。虽然限购政策收紧,但鉴于新开工带来需求的滞后性和仍然高企的二手房交易量,我们认为房地产带来的需求将持续半年以上的时间。且出口量小幅增加也拉动需求。 重点关注新安股份 新安股份为国内有机硅行业龙头企业,拥有金属硅至有机硅终端产品的整条产业链,单体产能28万吨/年(折合中间体DMC权益产能约为11.5万吨/年),DMC价格每上涨1000元/吨,将增厚公司EPS 0.12元,弹性较大。其他关注兴发集团(DMC7.5万吨/年)、三友化工(DMC9万吨/年)、鲁西化工(DMC2.9万吨/年) 目录 一、寒冬已过,有机硅行业触底回升 二、成本端,能源涨价抬升有机硅行业的价格中枢 2.1 有机硅产业链耗能巨大,与煤炭和水电密切相关 2.2 煤炭价格大幅上涨,甲醇价格有望继续攀升 2.3 水电和煤价齐上涨,金属硅涨势有望持续 2.4 运输成本增加 2.5 价格中枢抬升将提高企业盈利 三、供应端,过剩缓解,竞争结构优化 3.1 过剩缓解 3.2 竞争结构优化 四、需求端,房地产需求刚传导过来,仍将持续 4.1 有机硅受益于房地产的新开工增加 4.2 新房和二手房拉升有机硅需求 4.3 净出口量增加 五、重点关注新安股份

寒冬已过,有机硅行业触底回升 2016年下半年,有机硅价格见底回升,我们以有机硅中间体DMC华东地区的市场价格为例,该价格自7月26日的低点12500开始反弹,截至11月28日,DMC价格升至16800元/吨,上涨34%,涨幅为4300元/吨。同时,我们也看到,有机硅下游产品生胶、107胶、硅油等产品也跟随DMC价格回升。 我们判断有机硅行业触底回升,长达5年的寒冬已过,未来有望继续回升。成本端,能源价格的上涨将抬升有机硅产业的价格中枢;供给端,亏损使得部分产能长期关停,行业集中度不断提高,而环保又导致部分产能中断常态化,行业过剩程度大幅缓解。需求端,上半年房地产需求传导过来,需求将持续好转。随着价格上涨,整个行业有望迎来一波补库存行情,价格能够顺利向下传导,行业盈利也将增加,我们观察到当前DMC与原料的价差较第一季度已扩大了1570元/吨。

成本端,能源涨价抬升有机硅行业的价格中枢

煤炭和水电价格的上涨以及运输成本的增加将抬升有机硅行业的价格中枢。有机硅产业耗能巨大,能源动力的成本占总成本的50%以上,尤其是金属硅生产环节,每吨金属硅约耗电12000kw.h,所以金属硅大多建在云南、四川、新疆等水电或煤电便宜的地区。随着枯水期的到来,云南、四川电价上调,该地区金属硅的产量将下降。而国内煤炭价格大幅提升,2017年大概率将维持,我们预计新疆地区的电力成本也将上升。而运输超载治理趋严,增加的运输成本也转移为有机硅的成本。

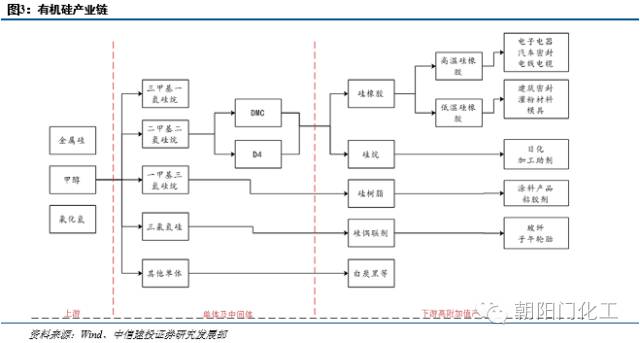

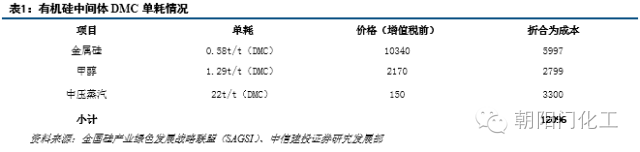

有机硅产业链耗能巨大,与煤炭和水电密切相关 有机硅的成本主要为能源,每吨有机硅单体消耗0.26吨金属硅、0.58吨甲醇、10吨中压蒸汽,而每吨单体可以生产出0.45吨的中间体DMC,所以,按照当前的原料价格看,每吨DMC中约有12100元(约占价格的84%)与能源价格密切相关。由于每吨金属硅耗电12000度,上游主要为水电和火电;而甲醇的上游主要为煤炭,中压蒸汽锅炉的燃料也主要是煤炭,所以有机硅产业链与煤炭和水电密切相关。

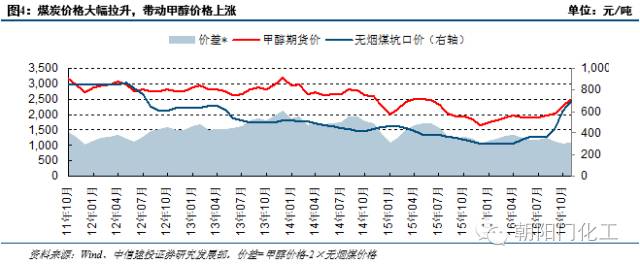

煤炭价格大幅上涨,甲醇价格有望继续攀升 甲醇价格仍有望继续上涨。受国内供给侧改革的影响,煤炭价格大幅上涨,无烟煤价格已经自2016年年初的300元/吨升至当前的700元/吨,价格上涨了133%。而甲醇的价格在煤炭的带动下也开始上涨,自年初的1850元/吨上涨至当前的2500元/吨,涨幅35%。由于每吨甲醇约消耗2吨左右的无烟煤,从价差数据(甲醇价格-2×无烟煤价格)看,甲醇与无烟煤的价差已被压缩到300元/吨,接近历史11年以来的历史低点,甲醇价格仍有望继续反弹。

2017年煤炭价格有望维持高位。根据《能源杂志》信息,神华、中煤与五大发电集团敲定2017年长协合同,动力煤方面,煤电双方明确签订合同总量,价格按照“基准价+浮动价”的定价模式,5500大卡动力煤按照535元/吨的基准价格执行,意味着2017年煤炭的价格仍将保持高位。在成本的推动下,我们认为甲醇的价格有望继续上涨。甲醇价格每上涨100元/吨,将导致DMC成本增加约130元/吨。

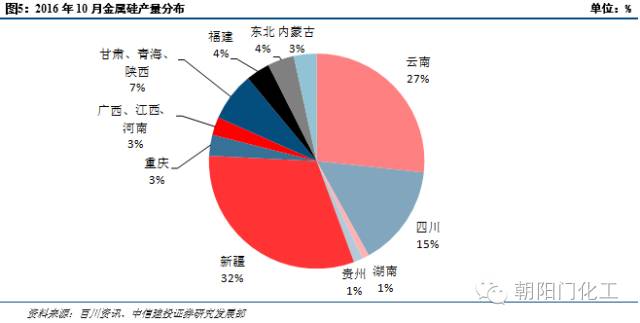

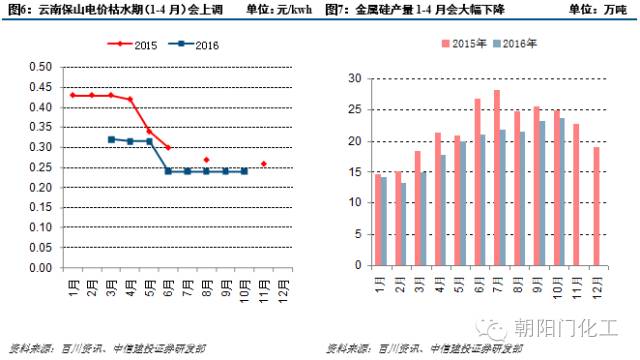

水电和煤价齐上涨,金属硅涨势有望持续 由于金属硅耗电巨大,金属硅的生产主要集中在电力便宜的地区,从2016年10月份的数据看,水电丰富的云南和四川金属硅的产量占据总产量的42%,而煤炭价格便宜的新疆产量占32%,这三地产量占总产量的74%。由于云南和四川在12月-4月份为枯水期,届时电价价格会上调,所以每年的12月-4月份云南和四川的金属硅产量会大幅下降。而新疆的金属硅厂自配电厂,随着煤价的上调,新疆金属硅厂的成本也将增加。我们预计在煤炭价格上涨和枯水期来临的双重刺激下,金属硅成本增加,价格将保持涨势。金属硅每上涨1000元/吨,将导致DMC成本增加580元/吨。

运输成本增加 2016年9月,《超限运输车辆行驶公路管理规定》正式施行,交通部门对超载车辆实施新一轮“严打”,许多行业依靠“超载”压缩成本的潜规则被打破。由于单车载运量最高限额下降,导致运费价格上浮在20%~30%左右,增加的运输成本也转移为有机硅的成本。

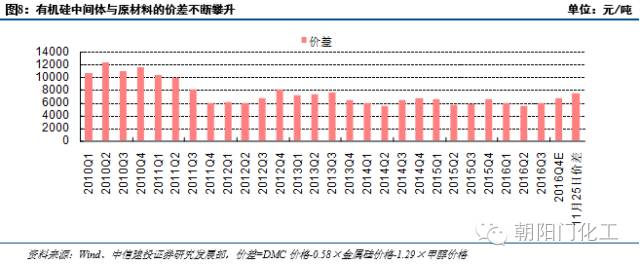

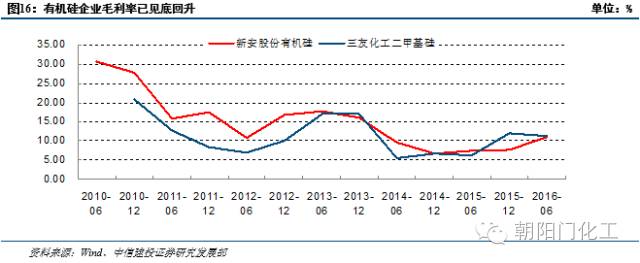

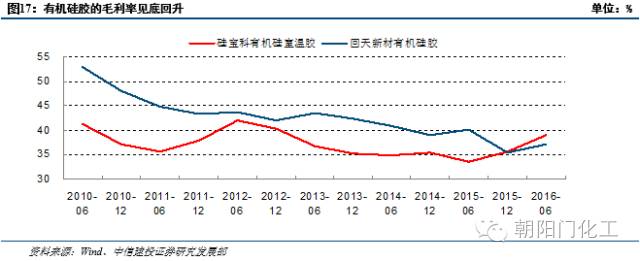

价格中枢抬升将提高企业盈利原材料和能源价格的提升将会增加有机硅行业的成本,但对这个行业的盈利是有利的。第一,成本可以通过产品提价传导至下游,我们目前也看到中间体下游的生胶、混炼胶、硅油等产品纷纷提价,这个也与下游需求好转、有机硅竞争结构优化是分不开的。第二,在价格上升的通道中,企业会有库存受益。第三,销量增加,在买涨不买跌的心态下,整个行业有望迎来一波补库存的行情,整个行业的需求量会有大幅上涨。所以我们看到随着整个产业链价格中枢的提升,有机硅行业的盈利空间也在增加。 根据我们跟踪的DMC与主要原材料价差的分析,DMC的盈利空间在扩大,11月25日的价差为7500元/吨,较上半年提升了1800元/吨。

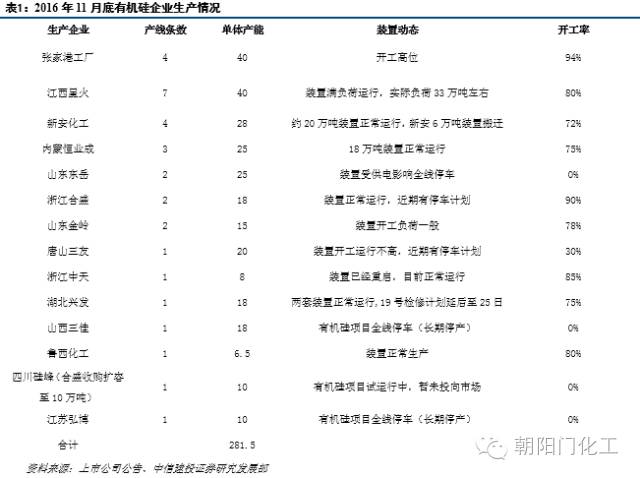

供应端,过剩缓解,竞争结构优化 目前有机硅单体有效产能约在250万吨/年,产量约在180万吨,开工率已提升至70%以上,未来新增产能增速大幅放缓,需求仍将保持5%左右的增速,行业开工率将持续提升。同时,环保趋严是大趋势,尤其是中央环保督察持续开展,部分装置关停将常态化。而行业竞争结构优化,前四家企业的行业集中度已经接近50%,能够生产有机硅中间体的企业仅剩13家,价格战有望结束。

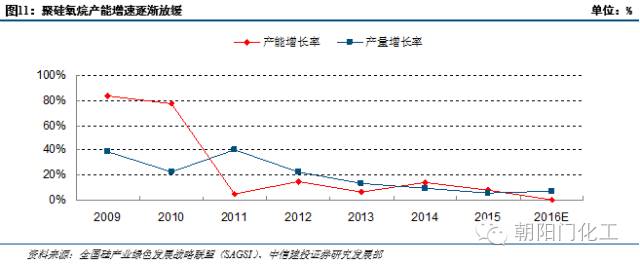

过剩缓解2006年初中国商务部裁定进口聚硅氧烷对国内产业存在倾销,对进口初级形态硅氧烷征收13%-22%的反倾销税。此后一段时间内,有机硅初级原料价格上涨,吸引大量投资进入有机硅单体行业,促使有机硅单体行业井喷式发展。自2010年之后,随着新增产能陆续释放,行业出现了明显的产能过剩,导致初级原料价格下滑,企业开工率下滑,行业出现大范围亏损,逐渐面临较大的整合压力。2010-2014年,行业产能增长率出现井喷现象,2014年以后,产能增速放缓。

由于持续亏损,未来有机硅新增产能将大幅下降,而在下游需求的拉动下,产量仍可保持5%~6%左右的年均增速,2016年行业开工率已出现向上的势头。并且江苏弘博和山西三佳长时间停产,实际在运行的单体产能约在250万吨/年左右,开工负荷已提升至70%以上。并且随着环保的收严,有机硅部分产能被关停将会常态化,供应过剩情况将大幅缓解。

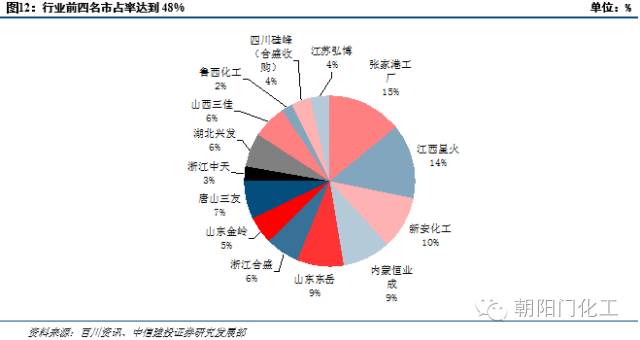

竞争结构优化表面上看,我国有机硅单体的产能仍然十分过剩,但其竞争结构发生了巨大变化,行业集中度不断提高。2012年,我国共有有机硅单体生产企业15家,2016年已缩减至13家,且前四名企业的市占率已经提高到了48%,整体行业竞争结构不断优化。我们判断行业未来再打价格战的概率大幅下降,整个行业有望进入到有序竞争的时代。

需求端,房地产需求刚传导过来,仍将持续 有机硅下游约有23%的需求来自于房地产,主要用于房地产的装修,与新房和二手房均密切。16年上半年,房地产行业迎来一波开工高峰,带来的需求已经逐渐传递到有机硅行业。虽然限购政策收紧,但鉴于新开工带来需求的滞后性和仍然高企的二手房交易量,我们认为房地产带来的需求将持续半年以上的时间。

有机硅受益于房地产的新开工增加有机硅终端产品主要为硅橡胶、硅油、硅树脂,自2012年以来,受全球经济下滑以及中国产业结构调整的影响,中国聚硅氧烷消费增速大幅回落,市场结构变化明显。2015年,中国聚硅氧烷产品表观消费量为74.2万吨,同比增长2.5%。我们预测2015~2020年期间年均增长5%左右。

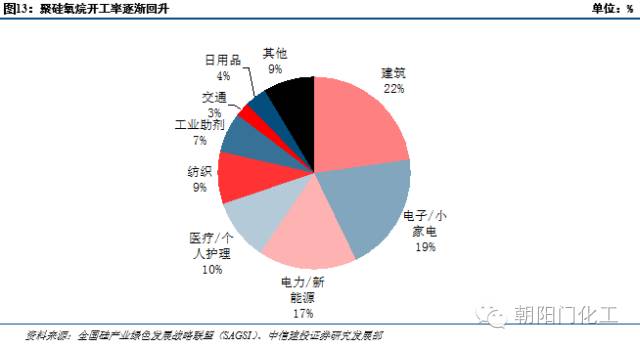

2015年,中国聚硅氧烷终端消费比例最大的是建筑、电子/家电和电力/新能源等领域,分别占硅氧烷消费总量的22.7%、20.1%和16.7%,日用品和交通领域分别占3.5%和2.5%,仍有较大的发展空间。

新房和二手房拉升有机硅需求有机硅中的硅橡胶可作为幕墙、门窗、轻体墙等的结构胶和密封条等。2016年上半年,随着我国房地产交易条件的放宽,房屋价格迎来一波上涨,从而带动新房和二手房交易量均大幅上涨,我们也看到我国房屋新开工面积同比大幅增长20%,虽然近期房屋新开工面积同比增速有所下滑,但仍累计同比增速保持在8%。我们预计经过半年的滞后期,目前新开工的房屋已经进入装修高峰,有机硅需求有望大幅上涨。而典型城市北京和杭州二手房市场交易量仍保持在较高水平,我们预计二手房交易后带来的装修需求也将拉动有机硅需求的增长。

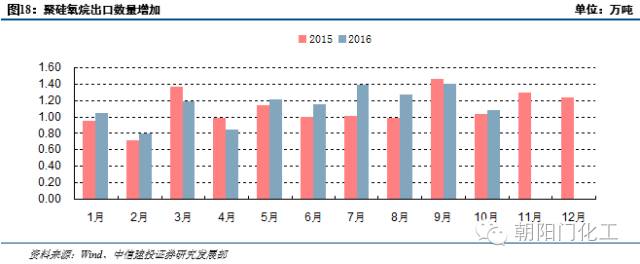

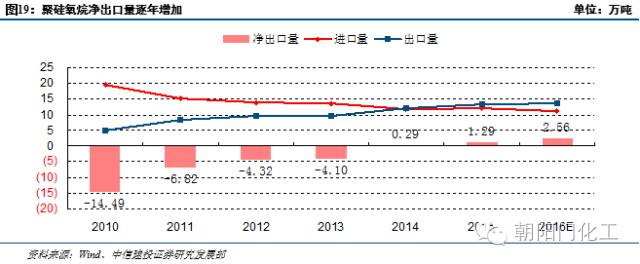

净出口量增加随着中国有机硅实际产量的扩大,2010年以来,我国聚硅氧烷的出口量呈逐年增加趋势,相反进口呈逐年递减趋势,主要是由于我国聚硅氧烷具有成本竞争力。2015年,我国聚硅氧烷净出口量为1.29万吨,其中出口13.2万吨,进口11.9万吨。2016年1-10月,我国聚硅氧烷净出口量为2.13万吨,同比增长1.48万吨,其中出口量为13.69万吨,同比增加0.74万吨,进口量9.28万吨,同比下降0.74万吨。2015年,迈图实施上游硅氧烷原料业务的关停并转,主动关停在欧洲的硅氧烷生产,我们认为我国聚硅氧烷的出口量仍将进一步增加。

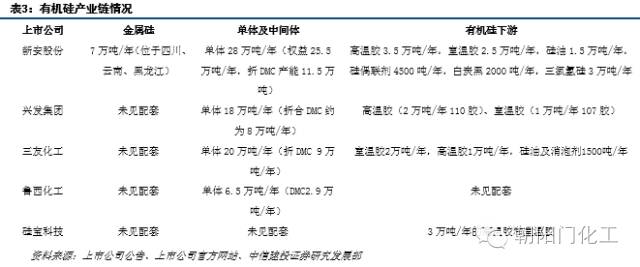

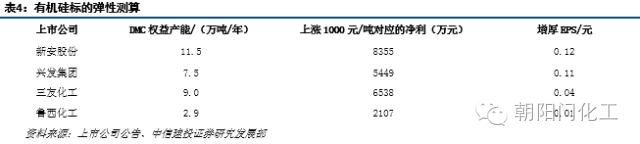

重点关注新安股份 有机硅行业的上市公司主要有新安股份、兴发集团、三友化工、鲁西化工、硅宝科技、回天新材等,在整体产业链价格中枢抬升的过程中,产业链各环节的利润空间都会有所增加,所以产业链越长享受的利润越大。新安股份为国内有机硅行业的龙头企业,拥有金属硅至有机硅终端产品的整条产业链,单体产能28万吨/年(折合中间体DMC权益产能约为11.5万吨/年),DMC价格每上涨1000元/吨,将增厚公司EPS 0.12元,弹性较大。其他关注兴发集团(DMC7.5万吨/年)、三友化工(DMC9万吨/年)、鲁西化工(DMC2.9万吨/年)。从弹性的角度看,新安股份和兴发集团弹性较大,DMC价格每上涨1000元/单吨,新安股份、兴发集团、三友化工、鲁西化工将增厚EPS 0.12、0.11、0.04、0.01元。

分析师介绍

罗婷:北京科技大学材料加工专业硕士,基础化工行业分析师;4年化工行业研究经验,专注于从行业供需格局和公司成长性等角度发现和挖掘投资机会。2012年新财富基础化工入围。

研究助理 李永磊:天津大学应用化学硕士,基础化工行业分析师,7年化工行业工作经验。

来源:中信建投化工

|

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡