|

碳纤维的碳含量高于90%,具有高比刚度和高比强度,特别是高比刚度,其他材料无法比及。此外,碳纤维还耐高温、耐腐蚀,具有良好的导电导热性和电磁波屏蔽性,这些优异的性能给碳纤维带来了广阔的应用前景。

碳纤维应用领域十分广泛。概括来讲,可将碳纤维的应用领域分为2大类:工业应用和体育休闲。其中,工业应用包括航空航天、风力发电叶片、汽车、油田钻探、压力容器、抗震加固等,体育休闲包括钓鱼竿、高尔夫球杆、球拍等。应用于工业领域的碳纤维通常要求较高,特别是航空航天用碳纤维,而体育休闲用碳纤维多为低端产品。

国产碳纤维艰难起步,前路漫漫 从研发角度来讲,我国的碳纤维起步并不算晚。早在20世纪60年代,中国科学院长春应用化学研究所便率先开始聚丙烯腈基碳纤维的研究,并于70年代初完成了连续化中试装置。后来,上海合成纤维研究所、中国科学院山西煤炭化学研究所、北京化工大学、山东大学等也开始了相关研究工作。

从产业化而言,我国的碳纤维进展缓慢。虽然我国在20世纪70年代就突破了连续氧化和碳化技术,先后建成了从几百公斤到几十吨的生产线,但由于对技术难度估计不足、资金投入不够、研究欠缺深入等原因,碳纤维的产业化水平与国外存在较大的差距。

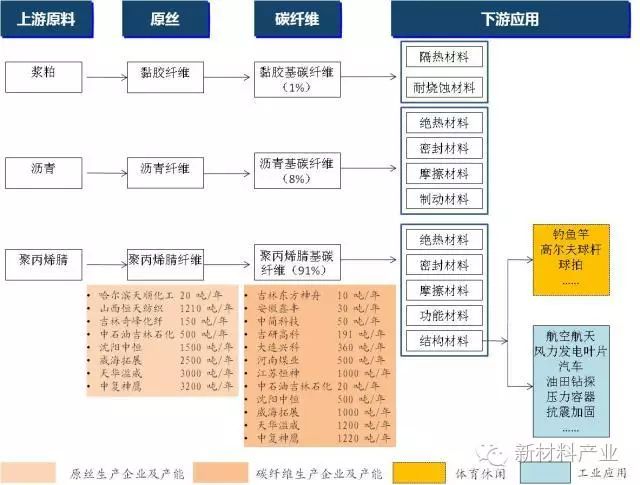

进入21世纪,国产碳纤维发展加速,产能大幅提高。2010年时我国碳纤维原丝产能已达12 080t/a,碳纤维产能达7 081t/a。2012年,全国已有30多家企业从事碳纤维的研发和生产,建成产能已经突破了1万t。然而,国产碳纤维在繁荣的景象背后,存在很多问题,产业发展隐忧重重。  资料来源:赛迪顾问 2013.02 碳纤维产业链全景图

其一,产能利用率极低。虽说国内的建成产能已经突破了10 000t,但实际产量仅为2 000t左右,产能利用率仅在0.2左右,而国际上大多数厂商的产能利用率为0.7~0.9。产能利用率低并不是因为下游市场需求不足,事实上我国每年都需要进口大量的碳纤维产品。

其二,产品质量不过关。难以生产出合格的产品是国内碳纤维产能利用率低的本质原因。生产碳纤维工序复杂,从聚合、纺丝,到氧化、碳化、表面处理等,任何一个环节出了问题都可能影响碳纤维的性能。比如,原丝质量不过关便是国产碳纤维面临的重要难题,国产原丝杂质含量高、质量稳定性差、变异系数大,没有好的原料,哪来好的产品?

其三,高端产品有待突破。以占碳纤维产量90%以上的聚丙烯腈基碳纤维为例,在全球范围内,工业应用和体育休闲的比例分别为75.7%和24.3%;而在中国,这个比例却分别是20%和80%。同样是碳纤维,中国的消费结构为何与世界范围的消费结构形成如此大的反差?不是中国的工业领域不想用碳纤维,而是因为国内使用碳纤维成本太高甚至无高端碳纤维可用。从表1的数据中也可以看出,中国不仅是碳纤维净进口国,进口产品的单价也几近于出口产品单价的2倍。

其四,缺乏权威的评价体系。近些年来,经常可以看到国内碳纤维厂家突破技术难关,生产出高端碳纤维产品的新闻报导。但对这样的报道公众多持谨慎的怀疑态度,产品真的出来了吗?产品稳定可靠吗?得到下游用户的认可了吗?面对这些质疑,厂家需要拿出权威的第三方评价报告,自己宣称不能令人信服。而据笔者所知,国内碳纤维产业尚缺乏完善、权威的评价体系。

其实,国产碳纤维存在的问题远不止以上4点。在20世纪,国产碳纤维可以说完败于国外产品,那么21世纪,国产碳纤维艰难起步了,能否实现赶超?

产业发展需政企共同努力 对政府而言,笔者建议可从以下几个方面入手: 第一,发挥指导作用,避免盲目投资。2013年即将推出的《指导意见》无疑将对国产碳纤维的发展具有重要的指导意义,《指导意见》将在准入门槛、产业布局、污染物排放等多个方面对国产碳纤维进行引导,促进产业的发展。但在具体的执行过程中,落实才是关键,这就需要各级主管部门的通力配合。政府还可组织建立碳纤维领域专家委员会,聘请国内著名专家出任顾问,由业内知名专家和骨干企业领导组成委员会,辅助政府作好决策,正确引导行业和社会理性投资。

第二,完善评价体系,增强科技服务能力。尽管国家已经出台了一些碳纤维的行业指标,但评价体系依然非常薄弱,有些指标的科学性还遭到了质疑。政府需要整合现有资源,建立完善的碳纤维评价体系,既要让公众信服,也要方便碳纤维生产企业和下游用户。在产学研用方面,政府可以创新合作模式,加强碳纤维企业与研发中心、科研机构、高校的合作;搭建碳纤维产业相关领域内互相协作和交流的公共服务平台,推动开展相关领域共性技术、新技术的研究,在行业内部推广基础性、公共性的研发成果。

第三,推进相关产业联盟,鼓励上下游加强协作。碳纤维上下游产业关联度非常紧密,比如要开发一个碳纤维下游的新产品,光靠碳纤维生产商很难完成。政府要充分发挥协调配置能力,支持研发、生产、应用和设备制造等关键领域的相关企业和科研机构组建联盟,在联盟成员之间形成优势互补、风险共担、利益共享、共同发展的合作模式。通过联盟等行业组织,围绕下游产业发展重点,构建产、学、研、用多方面协调发展的完整产业链,形成从原料到设备、从技术到工艺、从研发到应用、从关键设备及配套材料到整条生产线及供应链的联合创新发展模式。

对于企业来讲,则需要做出以下努力: 第一,增强自主创新能力。目前一些碳纤维企业“拿来主义”的思想非常严重,认为只要投入资金,购买些设备,碳纤维很容易就生产出来了。殊不知碳纤维生产线是系统工程,没有雄厚的技术支持,很难生产出合格的产品;就算产品出来了,没什么技术含量的低端产品也不具备市场竞争力。由于核心技术的缺失,中国的碳纤维企业大多处于价值链的低端环节。因此,提高自主创新能力,是中国碳纤维企业实现跨越式发展的关键。企业应当高度重视研发的投入,同时也要加强知识产权的保护意识。

第二,大力发展循环经济。生产碳纤维的能耗较高,生产1t碳纤维需耗电3万~4万kWh;在聚合、纺丝、碳化等过程中也容易带来污染。碳纤维生产企业要改变高投入、高消耗、高污染、低效益的传统路子,走循环经济之路。牢固树立循环经济、绿色制造的观念,把生态环境意识贯穿于产品设计、制造、废弃回收、循环利用的全过程,走资源利用率高、能源消耗低、环境污染轻的发展道路。

第三,注重人才培养与激励。人才是碳纤维企业最宝贵的资源之一,然而国产碳纤维刚刚起步,相关人才较为缺乏,企业光靠“挖人”难以为继。因此,碳纤维生产企业需要考虑培养自己的人才,可采用奖学金、提供实习机会等方式加大与相关院校的合作力度,然后将毕业生招入企业进行长期培养,并建立健全的薪酬激励制度,留住人才、爱惜人才、培养人才、激励人才。

冀志宏 赛迪顾问原材料产业研究中心

来源:《新材料产业》

|

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡