|

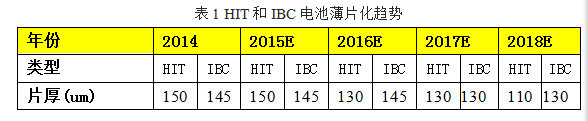

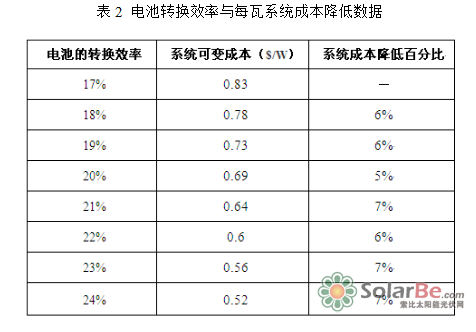

单晶VS多晶 一、材料性能对比 单多晶的晶体生长工艺不同,单晶硅的晶面取向相同、无晶界,品质优异,而多晶硅的晶面取向不同、晶界繁杂、位错密布,晶格缺陷增多,导致单晶硅片与多晶硅片在晶体品质、电学性能、机械性能方面与单晶相比有显著差异。因此,两种材料的生产工艺与结构决定了单晶具有以下优势: 1)单晶硅比多晶硅材料具有更低的晶格缺陷。 2)单晶硅片比多晶硅片有更高的机械强度,更低的碎片率。 3)单晶硅电池比多晶硅电池的少子寿命和转换效率更高,效率提升空间更大; 4)单晶硅组件更高的集约性,更适用于屋顶等有限安装面积的分布式小型电站。 5)单晶硅电站比多晶硅电站的实际发电量多5~6%以上,单晶硅电站长期衰减比多晶硅低至少3%以上,单晶硅电站投资回报率(IRR)比多晶电站至少高2.78%。 综上所述,单多晶材料性能对比,单晶VS多晶,行业公认单晶有绝对优势。 二、铸锭与拉晶成本对比 单晶拉棒与多晶铸锭成本均主要由设备折旧费、人工费、水电费、辅料费、原料损耗等构成,单炉产出是单晶拉棒与多晶铸锭成本差异的主要原因。目前,多晶铸锭主流炉型G6的投料量在800kg左右,已逐步接近规模与成本兼顾的临界值,在大型热场、坩埚等成本取得突破性下降前,单炉投料量进一步做大的实用区间有限。近年来,随着单晶领域连续拉晶、多次加料拉晶、大装料、快速拉晶、节能热场等技术的快速突破与推广应用,先进单晶制造商单炉投料量已经达到500kg以上,正在研发测试中的CCZ连续加料技术,能够实现边拉晶边加料,进一步大幅提高投料量和单炉产量,降低拉晶成本,在长晶环节逐渐逼近多晶铸锭;单晶领域通过提升单晶炉自动化、智能化控制水平,减少单晶生长过程中的人为干预和用工数量,从而提高成晶率并降低人工成本。单晶领域的不断快速进步,使得单晶方棒成本以更快的速度下降,并且单晶方棒与多晶方锭的成本差距在逐年缩小并逼近,如图2所示。  图2 单晶方棒与多晶方锭非硅成本下降趋势(元/kg) 综合来看,尽管单多晶都在进步,但多晶相对于单晶在晶体生长环节的传统成本优势正在下降。因此,铸锭与拉晶成本对比,单晶VS多晶,多晶勉强维持着一定的相对优势,多晶的对比优势在缩小。 三、切片成本对比 多晶硅由于材料内部存在晶界和硬质点,且有多晶金刚线切片制绒技术难题,对金刚线切片技术在多晶领域的应用与进一步提升造成障碍。虽然目前部分多晶制造企业研发采用的反应离子刻蚀(RIE)或湿法黑硅技术能够解决多晶金刚线切割硅片的制绒问题,但需要增加额外的设备投资、水电、原料及人力等成本。其中,仅固定投资成本部分(不含配套的水电、原料及人力等成本)将增加0.16元/片左右。并且,即便多晶金刚线切割硅片通过增加额外投资的方式解决了制绒问题,多晶硅材料晶界的疏松特性和存在的硬质点将始终成为阻碍其切割速率提升和进行薄片化切割的主要障碍。 单晶切片领域目前已普遍采用金刚线切片工艺,可以最大程度地发挥大切速、细线化、切薄片的技术优势,切割效率更高、硅损更低、出片率更高、硅片表面质量更优,从而使得金刚线单晶切片成本可以大幅度下降得更低。经测算,单晶采用金刚线切割,按照单晶硅片厚度190um测算,金刚线直径每下降10um,单片硅成本下降约0.15元、产能提升约4%;而按照金刚线母线线径100um测算,硅片厚度每降低20um,单片含硅成本下降约0.25元、产能提升约7%。随着未来金刚线母线线径和硅片厚度下降(如表1所示),金刚线切割单晶硅片还有很大的成本下降空间。  综合来看,在切片环节,单晶的当前优势和未来潜力都十分巨大。因此,切片成本对比,单晶VS多晶,单晶有绝对优势,并不断在快速扩大优势;这种优势正表现在单晶切片环节覆盖多晶铸锭环节的优势,单多晶硅片非硅成本的差距已越来越小。 四、电池成本对比 单晶的转换效率高于多晶,这不仅表现在普通工艺单晶电池的转化效率高于多晶电池至少约1%,更表现在相同的PERC工艺条件下,相比各自的普通工艺电池,单晶电池转化效率会进一步提高约0.6%~1%,而多晶电池转化效率仅提高约0.5%。显然,单晶转换效率的提高更具优势和潜力,这同样来自于单多晶的材料特性差异。未来随着PERC等高效电池技术的量产应用,单多晶电池转化效率差距将越来越大。而根据测算,电池转换效率每提高1个百分点,每瓦系统成本降低5-7个百分点(见表2)。所以做高功率电池组件,单晶的成本永远比多晶低。目前,单多晶在电池端成本已打平。  表2 电池转换效率与每瓦系统成本降低数据 ITRPV也同样做出权威预测,未来晶硅电池转换效率提升空间与速度较大的电池主要集中在背接触、HIT以及PERC单晶电池上,多晶以及类单晶的电池转换效率提升将遭遇瓶颈,提升空间有限。2025年,单晶电池最高转换效率有望比多晶电池效率绝对值高出6%,每瓦系统可变成本将下降30-40%左右。  另外,在品质方面,以往B-O复合体的存在导致P型电池中单晶电池的衰减高于多晶电池,目前随着低氧P型单晶的成功研发和推广应用成为历史。近年来,随着单晶降氧工艺技术的进步,单晶中的氧含量大幅降低,低氧单晶的衰减优于多晶。如下图4所示,低氧单晶组件平均光衰低于普通多晶组件40.5%,低于普通单晶组件62.1%。  图4 单多晶组件衰减数据对比(注:数据来自宁电研究院) 综合来看,在电池环节,单晶的当前优势和未来潜力都十分巨大。因此,电池成本对比,单晶VS多晶,单晶有绝对优势,并不断在快速扩大优势。 单晶多晶未来 综合上述对比,单晶电池与多晶电池在各制造环节的对比见下表:  目前,单多晶电池成本已持平,而单晶在组件和电站端对于配套材料的节省,以及单晶在长期稳定性、长期衰减率和每瓦发电量方面的优势,使得单晶硅电站具有更高的投资回报率。在单晶价格快速下降并逼近多晶价格的当前,单晶仍然具备比多晶更大的降价空间,从而加速了光伏发电去补贴实现平价上网的步伐,反映出单晶的绝对优势,为光伏行业健康发展及提升在能源份额中的占比奠定了基础。近两年来,First Solar、Solarcity、台系电池厂、保利协鑫、隆基股份等企业在单晶技术路线上的频频扩张与投资,也在不断证明光伏行业中大型先进企业对高效单晶技术路线的认可。可以预见,高效单晶组件未来将以更快的速度占据更多的光伏市场份额,低效的多晶将逐步退出历史舞台。单晶VS多晶,无论从各环节技术进步的速度还是技术进步的空间来看,总体上单晶显著优于多晶,单晶竞争力正在持续快速增强。 展望未来,市场对高效单晶电池有明确的需求和预期,单晶技术路线的优势,正通过单晶份额的提升被相关公司的业绩和行业动态所持续验证。

|

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡 楼主

楼主