|

一、宏观面经济影响下的硅产业 我国有机硅产业在经历了快速发展后,也面临着产能结构性过剩的问题。虽然2014年的石化产品大幅降价对有机硅行业直接冲击不大,但长期来看,如果石化、煤炭、天然橡胶等大宗产品价格长期低位,对于与其有竞争的有机硅产品肯定会有冲击。例如高温硅橡胶与乙丙橡胶、室温胶与丁基橡胶之间的竞争等,硅橡胶如果不降价,就意味着退出市场份额。2014年受成本支撑,硅系列产品价格貌似抗跌,但跟进降价是必然的,只不过时间上滞后。今年一季度多晶硅价格突然加速下跌,或许就是拉开了硅产品补跌的序幕。

二、高度竞争态势将长期存在

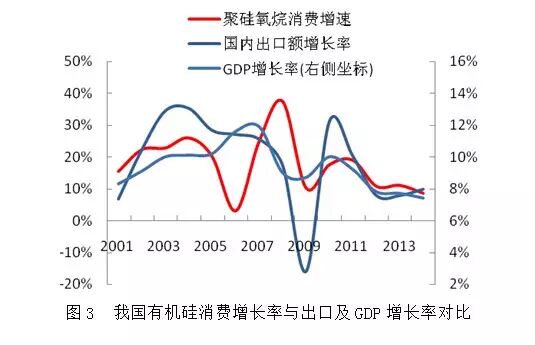

我国有机硅行业受国民经济发展的影响很大,如图3。在当前的宏观经济形势下,有机硅行业如何调结构、促发展,也成为行业各方共同关注的课题。

从供求平衡看,我国有机硅单体产能已经过剩,目前进出口基本持平,2015年下半年可能出现净出口。在我国有机硅产业中生产单体的,包括外资企业都是大型企业,它们基本上都配套了下游产品,以消化部分单体,产业链比较长,充分发挥规模化、一体化优势。精细化、差异化发展主要是指生产有机硅下游产品的中小企业。有机硅下游产品精细化发展,有利于拓宽应用领域,反哺上游单体过剩问题,从而改善整个行业的经营效益。 全国硅产业绿色发展战略联盟秘书长白洪强博士把现有企业分为三个梯队,并指出了各自所长。如下图

跨国巨头(紫红色)优势包括良好的品牌/口碑、健全的产品系列和技术know-HOW;劣势则表现在运营成本和HSE投入高,处理公共关系难度较大。本土龙头企业(棕色)优势为有良好的公共关系基础和产业链深度。本土第二梯队企业(蓝色)优势是,有良好的公共关系基础,较低的管理成本和HSE投入,但其在口碑/品牌、产业链深度和技术know-HOW方面则得分最低。 在中小型企业中,也有部分企业专注发展某个单一产品,走精细化之路,也能在质量、技术、成本和品牌方面做到很优秀,甚至在世界市场都占据领先地位。例如天津圣滨、恒业成、宏柏、吉必盛等。 市场在一定程度的集中之后,继续整合的难度将逐渐提高,预计我国有机硅产业将长期维持高度竞争的格局。 三、硅橡胶发展面临应用市场瓶颈 我国有机硅最大的下游产品是硅橡胶,而硅橡胶尤其是室温硅橡胶最大的终端应用领域在建筑行业。目前房地产建设增速放缓,对硅橡胶的整体需求增长有一定影响。虽然国家已经在出台相应的救市政策,但2015年还难以见到明显效果。 随着我国有机硅产业的迅猛发展,硅橡胶的产量和品种都有了飞速的增长,而价格却直线下降。以与硅橡胶有竞争关系的乙丙橡胶为例:乙丙橡胶的价格从2006年初的1.4万~1.6万元/吨涨到2011年的5万~6万元/吨;目前又跌回到2.5万元/吨左右。而硅橡胶的价格从2006年的2.8万元/吨跌到2011年末的1.9万元/吨,目前则维持在1.8万元/吨左右。 硅橡胶在电线电缆行业已经具备了持久的竞争力,且用量在飞速增长。据不完全统计,2006年,硅橡胶年用量已超过了3万吨;8年后的2014年,估计已达到6万~7万吨。现在硅橡胶已成为电缆行业用量排行第二的大胶种,仅次于氯化聚乙烯胶的17万吨/年。 四、“十三五”预测 1.继续保持平稳增长 首先,有机硅仍属于新兴朝阳产业。市场增长与单个行业关联度低,但与宏观经济形势关联度高,有机硅需求的增速一般是当地GDP增速的1.5~2倍。目前世界经济正逐步走出本轮经济危机的阴影,市场需求的增长是有保障的。 从技术层面看:技术相对成熟,成本不断降低,应用技术水平持续提高,有利于市场范围的扩大。与交通、新能源、新材料产业接轨,有政策红利。 2.一体化、差异化竞争模式将长期并存 有机硅产业相对成熟,目前产能相对过剩,生产商、技术和消费渠道相对固化。但下游技术创新层出不穷,新的市场热点不断涌现,投资活跃,竞争更激烈。 已经高度一体化的世界巨头一面不断通过并购等手段整合资源,努力维护已取得的领先地位,一面投入大量资源进行创新,以求取得未来发展的先决机会;地区性龙头企业积极推动一体化,降低综合运行成本、提高企业抗风险能力,同时积极改善管理和运营,努力进入第一梯队;行业性龙头企业则走差异化竞争之路,凭借自身的地域优势,集中资源努力扩大自身在本地区特定行业的市场份额,以此与大型企业集团竞争。 3.投资与并购行为有望进入相对活跃期 多晶硅、有机硅行业发展历史上都经历了明显的周期特性:波浪前进或螺旋上升。多晶硅的发展历程可总结为:工业-超过半导体行业需求-倒闭潮-电脑普及-新一轮扩张-2000年衰退-2005年光伏兴起-新一轮扩张。 由于并购,有机硅行业周期中消失了一些曾经耀眼的名字,如GE、罗地亚、吉化、北京化二。2009年至今,世界多晶硅、有机硅和金属硅行业都在经历去产能化过程,有望重新走入新一轮景气周期。未来数年内,硅材料行业的并购和投资行为有望重新进入活跃期,特别是在中国。 4.新兴地区硅产业逐渐兴起 每一轮产业周期都伴随有国际分工的重新调整和产业重心的转移。多晶硅、有机硅、金属硅、气相二氧化硅的产业重心都发生过或正在发生转移。 我国硅产业的去产能化过程很难彻底,未来几年行业将主要围绕调整结构、优化产能来提高效率,并且会继续保持硅材料出口大国的地位。 我国部分能源密集型、劳动密集型、高污染产品正逐渐失去竞争力,具备条件的新兴市场国家和低成本国家将未来填补这些空白。 五、面临的挑战 1.企业运营成本将持续攀升,利润收窄 有机硅企业成本将攀升的主要原因是:1)我国经济持续高速发展,原材料、能源和土地价格水平不断提高;2)人力资源由过剩转为紧缺,劳动力成本将继续抬高;3)生产技术水平总体较低,主要产品单位物耗、能耗大部分高于国外水平,副产物回收利用率低;4)安全、环保和职业健康法律法规陆续出台,执法力度加大,企业投入近年内将明显提高;5)第三产业快速发展,融资成本持续升高,加之前一轮产业扩张造成大量投资沉淀,硅产业全行业财务费用持续升高。 与此同时,由于大量过剩产能仍有待消化,大宗硅材料产品价格在三至五年内仍将维持在较低水平。 两头挤压下,企业利润收窄,因此我国有机硅企业在未来几年仍将面临巨大的压力,经营情况难有本质改善。 2.基础科研滞后,无充足技术准备 我国硅产业基础科研工作起步早,但在上世纪末开始明显落后于国外先进水平,目前则已找不到还在从事基础科研的专业院所、大学和中青年专家。几大主要产品中,除多晶硅行业近年掌握部分核心技术外,金属硅、有机硅、单晶硅、纳米硅材料、硅烷等领域与国外的技术差距都在10年以上,主要原因是我国硅化学基础研究滞后,不能提供理论和实践支持。更深层次的原因是我国对知识产权保护几乎为零,造成了劣币驱良币的现象存在于各行各业。 国内开展的应用技术研发也停留在模仿国外过期专利产品的阶段,本世纪以来尚未发展出一项被全行业认可的新应用。我国硅产业短期内仍将处于跟随和模仿的阶段,难以形成对国际巨头真正的超越,应当继续戒骄戒躁,练好内功。 3.一体化程度有待提高 一体化可以有效提高企业抗风险能力,降低企业综合运行成本。但一体化不仅具有经济意义,更具有战略价值。一体化程度的高低,不仅体现在产品链的健全,更体现在全流程的管理运行的水平高低。 我国本土企业中,新安化工、蓝星集团、合盛集团产品链日趋完善,江苏中能、东岳集团、江西宏柏、荆州江汉、新蓝天等企业也在努力提高一体化水平,其中新安化工集团一体化程度相对更高。 4.国际贸易争端高发 近几年,欧盟对我金属硅、巴西对我沉淀二氧化硅、欧洲美国对我光伏产品等发起反倾销;我国也对进口有机硅、多晶硅产品发起多起反倾销调查。 国际贸易争端的高发,表面原因是市场需求和产能增长过快。深层次原因则与二十多年来的发展模式有关。对内而言,当国内市场发展而我国本土企业竞争力不足,国外巨头会凭借技术优势低价抢夺市场,威胁本土企业发展;对外来说,我国一些行业凭借低廉的资源、环境和劳动力成本,短时间内扩建大量产能集中释放,既破坏环境,也对其他企业造成威胁。(本文原载《中国化工信息周刊》2015年第12期 作者:仲伟科 白洪强)

|

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡 楼主

楼主