本帖最后由 ☆黑马☆ 于 2020-10-23 14:24 编辑

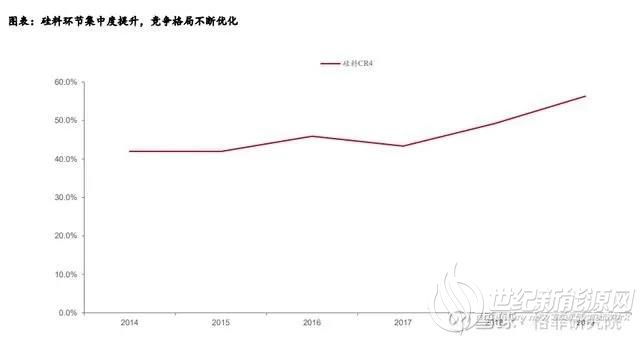

摘要:全球现在的硅料龙头企业主要有:保利协鑫 、通威股份 、韩国OCI、德国Wacker、新特能源 、**大全、东方希望、亚洲硅业和内蒙古盾安等,全球大部分产能都在我国,CR4能达到56%以上,以上这些公司的产能总计可达到总产能的80%以上,硅料的产能集中度远比我们想象中要高很多

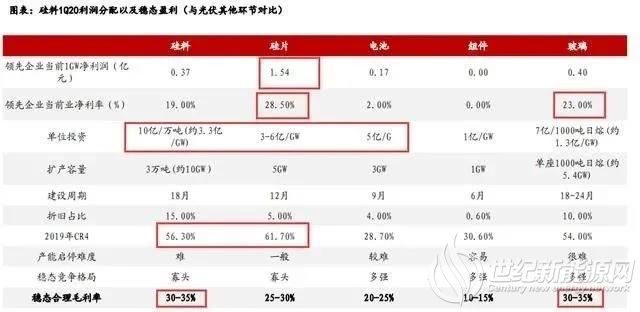

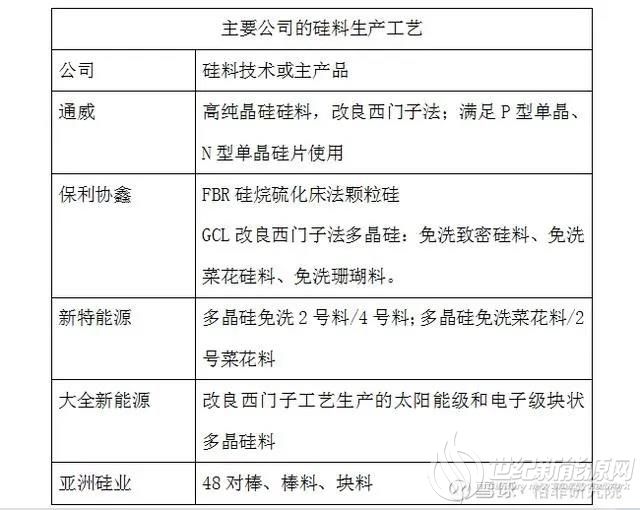

全球现在的硅料龙头企业主要有:保利协鑫 、通威股份 、韩国OCI、德国Wacker、新特能源 、**大全、东方希望、亚洲硅业和内蒙古盾安等,全球大部分产能都在我国,CR4能达到56%以上,以上这些公司的产能总计可达到总产能的80%以上,硅料的产能集中度远比我们想象中要高很多 硅料是生产硅片的原材料   多晶硅产业属于重资产型产业,1万吨的多晶硅投资额高达10亿元,一般的产业线是3万吨的产量,也就是说开发一条多晶硅产业线至少需要30亿元前期投入,其中大部分都是工艺装置花销。 之前多晶硅的净利率是很高的,后由于技术革新及产能的扩张,净利率就逐步降下来,前段时间因为疫情的影响,多晶硅的价格降到了历史最低,现硅料价格为59元/kg,虽然这有利于行业落后产能的进一步出清,但新建产能的周期很长,一段时间内可能会引起全球硅料供应平衡失调,使存留产能受益。 2. 从供需关系上来看,全国硅料供应量为62万吨,硅料需求量为36.8万吨,供需比1.68,这个供需比相对比较宽松,短时间内硅料也许会有价格的回升,但从长期来看涨幅不会很大。 与硅片、电池片或组件、玻璃等其他光伏产品相比,现有的硅料技术看不到会有多大的波动,技术面比较稳定,因为硅料也算是工业标准品,所以企业很难从自身的产品优势上产生溢价空间,企业利润主要来源于自身成本与行业边际成本的差值。 硅料现在平均生产成本是65.5元/kg,其中,电力占34.9%,金属硅占28%。通威平均生产成本可达到4.33万元/吨,不得不说相对于其他公司,通威有一定的优势。 3. 在业务结构上,自认为硅料与玻璃挺像的: 寡头集中,头部企业占据绝大多数的市场份额,并且与其他公司有业务合作; 建设周期比较长,需要前期布局; 毛利率在光伏其他产品中相对较高; 没有明显的技术革新。与玻璃不同的是,硅料前期投入更高,后入为主概率更低,玻璃是交易类商品,溢价能力高。 没有明显的革新趋势不代表未来就一定没有技术革新的空间。在头部这些企业中,保利协鑫一直致力于技术上的创新,主推电子级多晶+FBR+改良西门子技术,但还没有实现上万产量。其他公司大多为改良西门子法,没有改革的倾向。因为现在保利协鑫的处境也不是很好,无论是在研发上还是扩产上都没有太大的驱动力,硅料技术革新现阶段没有崛起的希望。  4. 产能方面,目前保利协鑫的产能是最高的,包括徐州基地7万吨、**基地4.8万吨。与其他企业不同,保利、大全生产的硅料除外销外也供自有的硅片业务使用。19年保利硅料产量6.02万吨(**产能全部释放,徐州产能利用率明显不足),对外**3.88万吨,占比64.45%。所以仅看硅料销售业务的话,通威要比保利更有竞争优势。 出于通威的融资能力比保利要好很多,且本身有扩产的趋向等原因,未来通威的产能可能会居于首位。有报道称,OCI和韩华两家公司都会部分停产,未来硅料产能会向国产化集中,这就使得未来有资金有实力的国内企业占据更多的市场份额。  比较确定的是,新产能的成本比老产能低,这就使得新进入者有一定的后发优势。硅料产业的壁垒比较明显的是投入资金,因为是重资产企业,就要求初始投入资金巨大,在宏观经济不明朗且硅料价格下行的背景下,短期内不太可能有后部超车的情况出现。 再者说,融资能力也不可能比头部上市公司强,如若只是建造1万2万的产能,也没有竞争优势。至于技术壁垒、地域壁垒相对来说并不是很高。但并不排除有“黑马”出现,比如13年进入光伏行业的东方希望,扩产也比较快。但每个新进入者的成长都需要一个过程,这就能给我们投资者时间进行充分的调研。 全球硅料产能前十企业变动缓慢,中国企业竞争优势比较明显。其中通威旗下的四川永祥成长比较迅速,未来两年有望超越江苏中能。  | |

光伏行业是具有发展前景的行业,而硅料是太阳能电池板的主要原材料。基于现今硅料行业整体的扩产动力不足,以及通威相对强劲的融资扩张能力,未来几年通威的竞争优势比较明显。

|来源:雪球

|

IP卡

IP卡 狗仔卡

狗仔卡

提升卡

提升卡 置顶卡

置顶卡 沉默卡

沉默卡 喧嚣卡

喧嚣卡 变色卡

变色卡 千斤顶

千斤顶 显身卡

显身卡